Vielä vähän aikaa sitten veneilijät eivät olleet pankeille niitä tavoitelluimpia luottoasiakkaita. Nyt tilanne on toinen. Pankit tarjoavat jopa erikseen venelainoiksi nimettyjä tuotteita, jotka ovat joko kokonaan räätälöityjä tai valmiiden luottotuotteiden markkinointinimiä.

Samoin yhä useammat pankit ovat löytäneet tiensä veneliikkeisiin tarjoamaan osamaksurahoituksia. Vieläkään veneet eivät kelpaa vakuudeksi muille lainoille, mutta toisaalta nykyisin pankeille tuntuu olevan merkityksetöntä, minkä veneen oston ne rahoittavat. Kuten Nordea Rahoitus Suomi Oy:n auto- ja venerahoituksista vastaava johtaja Kristian Ajanto sanoo, ainoastaan sillä on väliä, että veneen voi rekisteröidä – ja käytetynkin veneen voi osamaksurahoituksella ostaa.

”Veneiden arvokehitys on nykyisin ennustettavaa. Vakuus on varmempaa, eikä venemerkkien jälleenmyyntiarvossa tapahdu tällä hetkellä kummallisia siirtymiä”, Ajanto kertoo.

OP:n myyjäliikeyhteistyön johtaja Matti Oksanen näkee, että nykyisellä kiinnostuksella on tausta itse venemarkkinassa: viime vuoden 19 prosentin nousu veneiden ensirekisteröinnissä näkyy.

”Tarvetta rahoitukselle on enemmän. Aiemmin veneitä on maksettu enemmän säästöillä. Nyt koronavuosi houkutteli tekemään samaan aikaan paljon uusia hankintoja mökeistä mönkijöihin, veneistä vesijetteihin. Samaan aikaan myös veneliikkeet ovat lähteneet tarjoamaan osamaksurahoitusta entistä innokkaammin”, Oksanen kertoo.

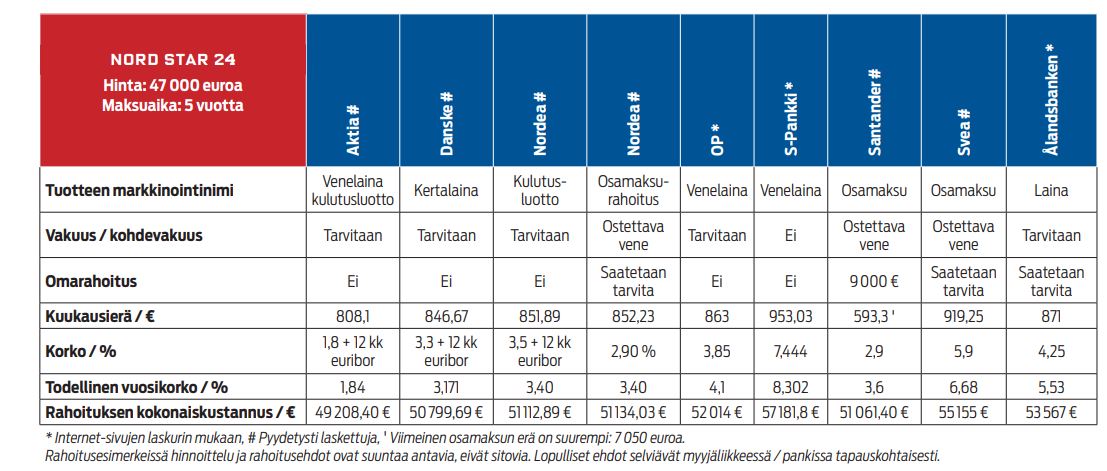

Nord Star 24:n lopullisessa hinnassa on Kipparin esimerkeissä noin neljän tuhannen euron hajonta.

Osamaksu lisää suosiota

Taustalla vaikuttavat myös yleiset finanssimarkkinoiden trendit. Samaan aikaan kun markkinoille pumpataan hillittömästi elvytysrahaa, se kerääntyy etsimään tuottoa. Kun samaan aikaan korkotasot ovat matalalla, tuottoa on vaikea saada. Niinpä sitä etsitään yhä uusista kohteista. Jos kerran kansainväliselle finanssimarkkinalle kelpaavat Pohjanmaan ladotkin sijoituskohteeksi, mikseivät siis vakavaraiset veneilijät.

Toisaalta moni pankki on etsimässä pidemmän hiljaiselon jälkeen uudistuneiden strategioidensa mukaisesti uutta asiakaspohjaa. Erityisesti Nordea on halunnut kasvattaa tasettaan markkinaosuuksia voittamalla, mikä on näkynyt myös yksityisten laina-asiakkaiden houkutteluna. Normaalien joustoluottojen ja suorien pankkilainojen lisäksi Nordea on lähtenyt tarjoamaan verrattain uutena tuotteena myös osamaksurahoitusta suoraan veneliikkeistä.

”Haluamme olla siellä missä asiakkaammekin ovat. Autojen ostotapahtumissa noin puolet hankinnoista rahoitetaan osamaksulla, mutta veneissä osuus on ollut matalampi. Olemme havainneet, että trendi on kuitenkin selvästi kasvava”, Ajanto kertoo.

Veneiden hankinnassa yhä edelleen vakuudeton laina tai erilaiset joustoluoton muodot ovat yhä suosittuja. Ajanto kertoo, että niiden osalta pankki ei näe, mihin niitä käytetään.

”Kokonaisuutena kulutusluotto on paras tapa rahoittaa hankinta yksityiseltä ostettaessa, kohdevakuudellinen osamaksu veneliikkeiden kanssa asioitaessa”, Ajanto uskoo.

Tietyllä lailla on erikoista, että pankit eivät huoli veneitä vakuudeksi normaalille pankkilainalle esimerkiksi asuntolainaa otettaessa, mutta toisaalta osamaksukaupassa se kyllä käy; osamaksulla ostettaessa kaupan rahoittaja tekee omistuksenpidätyksen, jolloin kaupan kohteena oleva vesikulkuneuvo toimii panttina niin kauan kuin maksut ovat maksettu. OP:n Oksanen ei näe asiassa ristiriitaa: ”Ne ovat täysin eri tuotteita, vaikka peruspiirteiltään samanlaisia ovatkin.”

”OP:n vaihtoehdot rahoittaa veneen hankinta ovat vakuudellinen Venelaina, osamaksurahoitus sekä vakuudeton laina”, Oksanen kertoo.

OP vaatii vakuuden Venelainalle joitain kilpailijoitaan matalammalle summalle, eli 19 000 eurosta alkaen. Toisaalta veneiden keskihinta on noussut Oksasen näkemyksen mukaan 20000–40000 euron kategoriaan.

000 eurosta alkaen. Toisaalta veneiden keskihinta on noussut Oksasen näkemyksen mukaan 20000–40000 euron kategoriaan.

”Se on lisännyt osamaksukaupan suosiota. Mutta vielä se on veneissä autoja suhteellisesti harvinaisempaa”, Oksanen näkee.

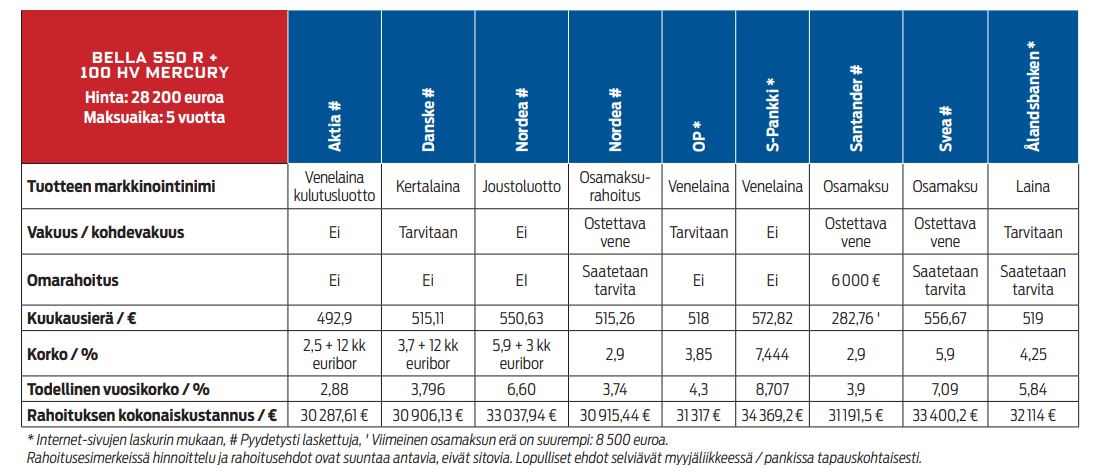

Bella 550 R irtoaa vaivattomasti, sillä veneliikkeestä uutta ostettaessa käytössä ovat kaikki rahoitusvaihtoehdot.

Vanhojakin rahoitetaan

Koska venehankintojen rahoittajaksi on tunkua, kilpailun lisääntyminen näkyy parempina ehtoina kuluttajalle. Alan slangilla rahoituslaitokset myyvät rahan liikkeille, jotka myyvät sen sitten asiakkaille. Mutta veneliikkeillä saattaa olla useita kumppaneita, joista asiakas voi valita mieleisensä. Yksinoikeuksien hankkiminen rahoituslaitoksille on kallista, mutta joillain isoimmilla veneliikeketjuilla sellaisia saattaa olla. Kilpailun alla tarjoajat yrittävät profiloitua eri segmentteihin.

Esimerkiksi pankkien ulkopuolisista toimijoista Svea on keskittynyt enemmän käytettyihin veneisiin.

”Me olemme keskittyneet vanhempiin autoihin ja vesikulkuneuvoihin. Isot pankit ottavat vähemmän riskiä kuin me, mutta se suurempi riski näkyy rahoituksemme hinnassa”, kertoo Svean ajoneuvorahoituksen johtaja Mikko Toijonen.

”Meillä ei ole osamaksusopimuksella ostettavalle vesikulkuneuvolle ikä- tai käyttötuntirajoituksia. Samoin ostajan alaikäraja menee jo 18 vuodessa. Toki se näkyy rahan hinnassa, että me otamme asiakkaiksi usein myös heitä, jotka eivät muualta rahoitusta saa.”

Svea on toimintatapansa vuoksi vahva erityisesti edullisemmissa veneissä.

”Kun veneen hinta menee korkeammaksi, emme ole enää niiden rahoituksessa niin aktiivisia”, Toijonen sanoo.

Yleensä pankit eivät tarjoa osamaksusopimuksia yksityisten väliseen kauppaan, mutta Svealta rahoituksen voi saada myös siihen.

”Pankit eivät myönnä tietyntyyppisille asiakkaille rahoitusta lainkaan, ja siinä kohtaa me astumme mukaan”, kertoo Toijonen ja vahvistaa, että heillä luottotappiot ovat täysin eri luokkaa kuin isoilla pankeilla.

”Luonnollisesti asia on näin. Yleisesti voi sanoa, että veneet maksetaan kohtuullisesti, mutta monta kertaa aika hitaasti. Enemmän heräteostoina hankittavat lelut, kuten vesijetit, menevät herkemmin realisointiin. Usein emme saa kuitenkaan takaisin haetuista veneistä ja vesijeteistä loppuvelkaa niitä myydessä, sillä näissä tapauksissa ne ovat yleensä kovin huonosti pidettyjä.”

Mutta miksi perintäyhtiönä profiloitunut Svea on mukana rahoituksessa – saadakseen lisää perittävää? Toijonen naurahtaa, että ei todellakaan: se olisi erittäin huonoa käyttäytymistä rahoitusalan toimijalta.

”Kyllä meilläkin on tavoite pitää luottotappiot alhaisina ja toiminta sitä kautta kannattavana rahoitustoimintana.”

Finanssimarkkinoille rinnastettuna: Svea ottaa näkemystä.

”Vaikka meidän luottokriteerit ehkä poikkeavatkin pankkien kriteereistä, lähtökohta on kuitenkin aina se, että asiakas saa hankintansa maksettua. Toimimme vastuullisesti, mutta toki riskit toiminnassamme ovat suuremmat kuin pankeilla”, Toijonen sanoo.

{kind=link}